영리치

나의 재물운? 연애운은?

AI가 봐주는 내 사주팔자 - 운세박사

40년 보금자리론의 배신

이요르

0

3,452

2021.07.13 16:57

안녕하세요

이달부터 내놓은 보금자리론 40년 만기 상품이 젊은 수요자들의 외면을 받고 있습니다.

청년, 신혼부부의 주거지원이라는 취지에도 불구하고 보금자리론 특장점으로 꼽히는 체증식 상환방식이 배제돼서인데요. 기존 30년 만기 체증식 상품과 비교하면 첫달 월상환액 차이는 40만원이 납니다.

이런 면에서 정부가 실효성 없는 대책만 내놓는다는 소리가 나오고 있습니다.

※ 보금자리론 대출기간 30년 → 40년

금융위원회는 지난달 20일 서민·주택 실수요자의 내집 마련을 돕기 위해 가계부채 관리 및 서민·실수요자 금융지원 방안을 발표했습니다. 여기에는 만 39세 이하 청년과 혼인 7년 이내 신혼부부를 위한 주택담보대출 보금자리론 만기를 기존 30년에서 최대 40년까지 늘이고 대출한도를 3억원에서 3억6000만원으로 높이는 방안이 포함됐는데요.

보금자리론?

- 집값 6억원, 소득 7000만원(신혼부부 8500만원) 이하 가구에 제공되는 고정금리 주택담보대출. 연간 17만 가구가 이용하고 있음. 기존 30년 만기까지 제공되지만 금융위원회는 청년·신혼부부 대상 정책모기지에 40년 만기 대출을 시범 도입했음.

부담이 덜하다는 금융위의 설명에도 지난 1일부터 운영되는 40년 만기 보금자리론에 대한 30대 수요자의 반응은 좋지 않습니다. 30년 만기 상품과 비교해 실효성이 없다는 이유에서 인데요. 금융위의 설명과 달리 일정 조건 하에서는 실수요자가 부담해야 할 월상환액이 더 늘어나기도 합니다.

보금자리론 상환방식 3가지 中 선택 가능

1, 대출원금과 이자를 매달 똑같은 금액으로 갚아나가는 '원리금균등 분할상환'

2. 대출 원금만 매달 똑같은 금액으로 갚아나가는 '원금균등 분할상환'

3. 초기에 상환하는 원금과 이자가 적고 회차가 지날수록 상환원금과 이자가 늘어나는 '체증식 분할상환' (만 40세 미만일 때만 선택 가능)

체증식 분할상환

수요자들에게 보금자리론의 특장점입니다. 30대 이용자들 사이에 "보금자리 체증식은 국룰"이라는 말이 있을 정도인데요. 보통 30년 만기라고해도 10년 전후로 이사하는 경우가 많고 현금 가치는 통상 낮아지기 때문입니다. 이용자가 대부분 젊은층이다보니 소득이 적을때는 조금씩 상환하다 승진 등을 통해 소득이 늘면 상환액을 늘리는 게 유리하다는 판단도 있습니다.

그런데 한국주택금융공사는 이번에 추가된 40년 만기 상품 이용시에는 체증식 분할상환이 불가능하다고 안내하고 있습니다. 40년을 만기로 한다면 원금균등 상환, 원리금 균등상환 2가지 중 선택해야 합니다.

둘 중 선호도가 높은 건 원리금 균등상환이지만 이것 역시 '30년 체증식 분할상환'과 비교하면 불리한 구조입니다. 30년 체증식이 총 이자액은 물론 초기 월상환액도 더 적습니다.

EX)

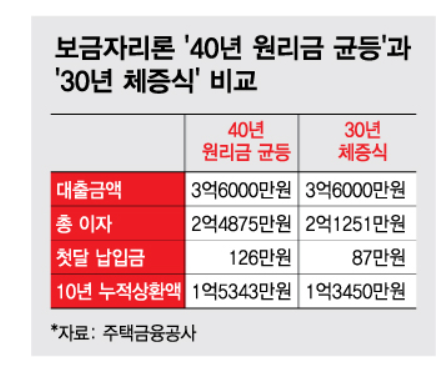

실제로 보금자리론 대출 한도인 3억6000만원을 대출 받는다고 가정했을 때, 40년 원리금 균등방식을 선택 - 월 납입금은 126만원, 총 이자는 2억4875만원 입니다.

30년 체증식을 선택 - 월 납입금은 87만원에서 시작해 238만원까지 늘어나며 총 이자는 2억1251만원. 납입 98회차(만 8년)까지는 월납임금이 126만원을 넘지 않는 수준입니다.

10년 후에 집을 처분한다고 가정하면 누적 상환액의 차이는 2000만원 가까이 납니다. 40년 원리금 균등의 경우 원금 9759만원 이자 5584만원으로 총 1억5343만원인데 반해, 30년 체증식은 원금 1억22만원, 이자 3428만원으로 1억3450만원에 머무릅니다.

청년, 신혼부부라면 굳이 30년 체증식 상환을 두고 40년 만기 상품을 선택할 이유가 없다는 게 중론인데요. 초장기 상품 출시 소식에 당연히 40년 체증식을 선택하려 했던 수요자들도 황당하다는 입장입니다.

이에 한국주택금융공사는 만기 40년 보금자리론은 초장기 상품인만큼 대출 초기상환 부담 완화가 이미 반영돼있다고 설명했으며 체증식상환방식의 이용률이 낮은 점과 일부 시중은행에서는 체증식을 취급하고 있지 않는 점 등을 감안해 체증식 상환방식을 제외했다는 입장입니다.

실제로 최근 2년 간 보금자리론 상환방식 별 이용비율은 체증식이 6%로 원리금균등(70.6%), 원금균등(23.3%)보다 낮으나 체증식 가입대상을 만 40세 미만으로 한정하고 있기 때문인 것으로 분석됩니다.

Comments

나의 재물운? 연애운은?

AI가 봐주는 내 사주팔자 - 운세박사